Visszatérve az előadók padjaiba, gyakorlatokra és szemináriumokra, hasznos, ha nemcsak a félév tanulmányi részét tervezed meg, hanem foglalkozol kicsit a pénzügyeiddel is. Függetlenül attól, hogy a nyáron dolgoztál, buliztál, vagy mindkettő, ismét kirajzolódik előtted, mihez lesz szükséged kisebb vagy nagyobb összegekre. Tanfolyamok, különórák, egy új telefon vagy tablet, egy sítábor vagy éppen a jogosítványod. Akár az első keresetedből, de akár az ösztöndíjból is jól teszed, ha tervezetten takarékoskodsz. Erre ma már sok hagyományos és újabb lehetőséged nyílik.

A Nagy Diák Banktudós Tesztben (www.banktudosteszt.hu) magad is próbára teheted a témában való tájékozottságod, most az MBH Banknak köszönhetően bepillantást adunk a megtakarítások sokszínű világába.

Új trend elsősorban a gazdaság iránt érdeklődők körében, hogy ha kis pénzt is, de részvényekbe, értékpapírokba fektetnek azok, akik éppen csak elkezdték felfedezni a bankok, neobankok, befektetések világát. Számos app és hagyományos vállalkozás teszi lehetővé szinte díjmentesen, hogy értékpapír-számlát vezess és részvényeket adj vagy vegyél. Egy értékpapírszámlán akár egyetlen részvényed is lehet olyan menő cégek papírjaiból, mint az Apple, WizzAir, vagy bármelyik magyar tőzsdén jegyzett társaság (OTP, Richter stb.). A hagyományos és a neobankok is nyújtanak ilyen szolgáltatásokat, de jó tudnod: aki a részvények világában elmerül, az egyrészt a megszokottnál lényegesen nagyobb kockázatot vállal, másrészt a hatékony tőzsdézéshez azért figyelni kell a vállalati híreket. A magyarországi tőzsdei szolgáltatókra vonatkozik a Befektető-védelmi Alap (BEVA) nyújtotta biztonság, de még ez sem nyújt védelmet a rossz döntések, vagy az árfolyamveszteség ellen.

Biztonságosabb, és egyszerűbb megtakarítási forma a széfek és a megtakarítási számlák világa. Míg a digitális széfek többségénél a tranzakcióid után meghatározott mértékű aprópénzt irányíthatsz egy virtuális perselybe, addig a megtakarítási számlád arra jó, hogy elkülönítetten kezeld azt a pénzt, amit félre szeretnél tenni. Ha már van viszonylag rendszeres bevételed, például részmunkaidőben vagy alkalmanként dolgozol valahol, okos dolog, ha nem költöd el az utolsó fillérig a kereseted. Akár kis összeggel is elindíthatsz egy speciális, lakáscélú megtakarítást, speciális pénztárak, de a számlavezető bankod is kínál ilyen megtakarítási formát. Ehhez tartozik valamennyi adókedvezmény is, sőt, amikor lakásvásárlásra adod a fejed, némi extra támogatás is, viszont az első pillanattól meg van kötve a megtakarításod felhasználásának célja: mint a nevében is benne van, csak lakáscélra veheted igénybe.

Bár még csak most kezdesz dolgozni, már érdemes gondolni az idősebb napjaidra! Egészség- és nyugdíjpénztárba is utalhatod a fizetésed egy részét, de ezt akár a munkáltatód is megteheti juttatásként. Ezt Te saját döntésed alapján ki is egészítheted, ha igazán hosszú távon gondolkodsz. Ezekhez a befizetésekhez 20%, de maximum 150.000 forint adókedvezmény is társul – pályakezdőként persze nehéz kimaxolni ezt az összeget, ám ha tudod, idősebb rokonaidnak is ajánlhatod ezt a megtakarítási formát.

Mivel tartsd kézben a pénzügyeid?

A mindennapi pénzügyek tudatos és következetes kezelése elengedhetetlen a folyamatos megtakarításhoz és anyagi építkezéshez. Számtalan mobil app segít abban, hogy kövesd a kiadásaidat, segít a megtakarításban – most mutatunk Neked pár népszerű és praktikus pénzügyi tervező applikációt !

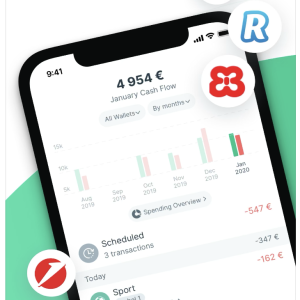

Wallet

A Wallet az egyik legnépszerűbb pénzügyi tervező app, letisztult és átlátható kezelőfelületen követheted nyomon a pénzforgalmad. A beépített mesterséges intelligenciával a Wallet a szokásaid alapján személyre is szabja az app kinézetét, hogy Neked a leglogikusabb legyen. Így mindig azok az információk lesznek a kezdőképernyőn, amelyek Neked a legfontosabbak, és Te magad adhatod meg a takarékoskodásod elsődleges prioritásait – pl. sítábor, külföldi tanulás költségei, de akár gyűjthetsz mikromobilitási eszközre is. Hátránya, hogy csak a fizetős verzió tud kommunikálni a bankoddal, de ha erre előfizetsz, a banki tranzakciókat automatikusan bevezeti és kategorizálja, összefoglaló grafikonokkal és emlékeztetőkkel segít hatékonyan takarékoskodni.

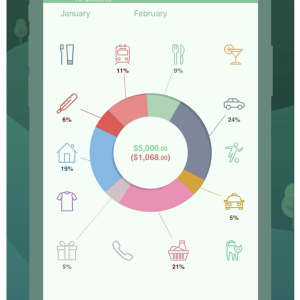

Spendee

A pénzügyi statisztikák és kimutatások specialistája, mint már majdnem minden hasznos appnak, ennek is van egy fizetős, illetve egy ingyenes változata. De szinte minden hasznos funkció benne van az ingyenesben, a fizetős ugyanezt kicsit részletesebben, vagy okosabban tudja. Maga a Spendee azoknak a felhasználóknak ajánlott, akik hosszú távra terveznek költségvetést készíteni, ugyanis az app havi összefoglalókkal, jelentésekkel szemlélteti a költségvetésünk alakulását, így pedig könnyebben nyomon tudjuk követni, hogy az előző időszakhoz képest mennyit fejlődtünk, akár pozitív vagy esetleg negatív irányban. A banki szinkronizáció a Spendee-nél sem ingyenes.

Monefy

A Monefy alkalmazás azoknak hasznos, akik pár klikkeléssel szeretnének saját költségvetést tervezni. Az alkalmazás kategóriák szerint tartja számon az összegeket. A kiadások rögzítése gyerekjáték, több felhasználói fiókot is tud kezelni és egy fiókkal több eszközt – az adatok biztonságos szinkronizálása több eszköz között megoldott.

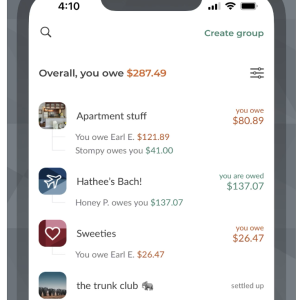

Splitwise

A Splitwise akkor segít, amikor elutaztok valahová, bulit rendeztek, vagy csak közösen tartotok fenn egy albérletet. Abban nyújt nagyon hasznos támogatást, hogy a költségekből mindenki egyenlő arányban részesüljön, ne tartozz senkinek és Neked se tartozzon senki. Akár együtt kávézol a többiekkel, vagy közös utazáson veszel részt, egyszerűen segít nyomon követni a költségeket. Csak felviszed, hogy milyen tételre mennyi pénzt fizettél ki és beállítod azt, hogy az a költség kire vonatkozik és kire nem, az app annyi részre osztja el. Akárhányan is vagytok, a végén úgy von mérleget, hogy mindenki csak egyetlen embernek kell hogy fizessen. Utazáskor több devizát is képes kezelni.